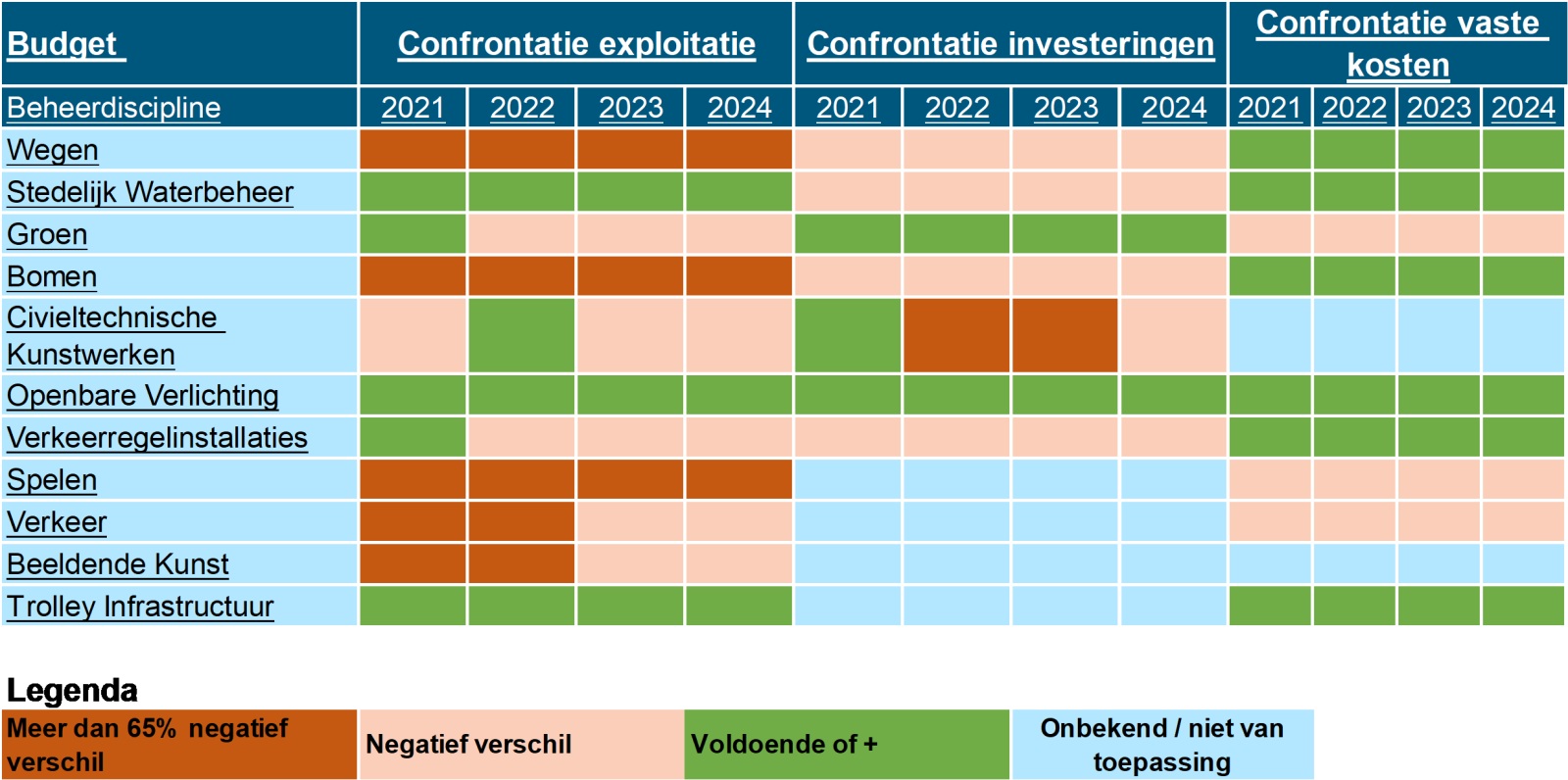

Verschil beschikbaar en benodigd budget

Met de huidige werkwijze zijn de beschikbare beheerbudgetten jaarlijks terugkerende vaste budgetten die beschikbaar worden gesteld door de raad. Nieuw is dat nu voor een groot aantal beheerdisciplines in de beheerplannen in beeld is gebracht wat op basis van de beheeractiviteiten theoretisch/normatief nodig is in de komende jaren. Met dit strategisch beheerplan signaleren we dat uit de vergelijking van beschikbaar en benodigd budget lijkt te volgen dat elk jaar een tekort is in de exploitatie van de verschillende kapitaalgoederen, vaste kosten en/of investeringen. Per beheerdiscipline verschilt dit. Voor een aantal beheerdisciplines lijkt een plus aanwezig te zijn. Er is echter nog onvoldoende inzicht in de betrouwbaarheid van onderliggende gegevens om conclusies te kunnen trekken. In diverse beheerplannen zijn aannames gedaan omdat onderbouwde cijfers ontbreken. Voor stedelijk waterbeheer wordt in 2023 en 2024 een tekort voorzien in de investeringen. In de perspectiefnota 2021 is daarom ook een ophoging van dit budget opgenomen.

Het niet volledig kunnen besteden van beschikbare middelen betekent niet per se dat de middelen overvloedig zijn, dit kan namelijk ook te herleiden zijn tot het niet uitgevoerd/aanbesteed kunnen krijgen van alle werkzaamheden, uitloop van projecten en/of onder programmering. De boodschap van dit hoofdstuk is dan ook dat nadere analyse van de financiële hoofdstukken van de beheerplannen nodig is om inzicht te krijgen in de financiële situatie. Op basis van de uitkomst van de analyse kunnen scenario’s worden uitgewerkt en gekozen: beheerbudgetten vergroten, uitgangspunten, (beeld)kwaliteit en eisen (naar beneden) aanpassen of de huidige situatie handhaven en ad-hoc keuzes maken. In alle gevallen is het nodig de mogelijke gevolgen en risico’s in beeld te brengen en tegen elkaar af te wegen.

In onderstaande tabel is indicatief het verschil tussen beschikbaar en benodigd budget weergegeven.

Tabel 15. Verschil beschikbaar en benodigd budget